在三年新冠疫情的冲击下,全球供应链系统受到了直接影响:部分地区的人员流动受到限制、货物运输受到影响、原材料供给出现中断、生产和交付货物面临诸多挑战等。同时,供应链管理系统中的漏洞与不足在新冠疫情期间被暴露出来。但也正因为此原因,供应链管理如今成为企业管理者们重点关注的课题。

当下,全球供应链正在恢复中,不再像三年前那样脆弱,已变得更加多元化,及更具弹性。据纽约联储发布的数据显示,如今全球供应链压力指数已从高点回落,不过仍高于2019年之前的水平;2022年12月的物流经理人指数达到54.6,在八个月下降后出现增长,不过仅增加了1个百分点,供应链尚未完全正常化。此外,有调查数据显示,大多数供应链高管认为,供应链在2024年上半年或以后才会恢复正常;仅有不到22%的受访者表示,供应链在2023年下半年将恢复正常。

而在笔者看来,由于技术革新、市场变化和全球动荡等因素,2023年或将成为物流供应链管理领域具有革命性、创新性的一年。其中,供应链管理发展所呈现出来的趋势也越来越倾向于构建弹性供应链。

趋势一

合理降低供应链成本

自2022年初以来,经济衰退的迹象一直笼罩着全世界。许多经济学家认为,到2023年中期,全球经济将出现某种形式的衰退。除了中国等少数国家或地区,全球贸易需求萎缩,世界银行在最新一期《全球经济展望》报告中,将2023年全球经济增长预期下调至1.7%。

在三年新冠疫情影响下,市场供需两端均出现了下行态势,导致企业经营困难重重,具体表现为物流运输受阻、运输成本上涨、原材料零部件短缺、企业产能受限、订单规模下降、民众需求转弱等。叠加需求恢复慢、供给动力弱、外部不确定性增强等“多重压力”,企业在保持持续业务增长方面有诸多困难。而企业经营成本的50%至75%直接受到供应链成本的影响――很明显,过高的供应链成本会破坏盈利能力。基于此,供应链成本管理对企业来说就变得非常重要,控制成本将是企业在2023年的首要目标。

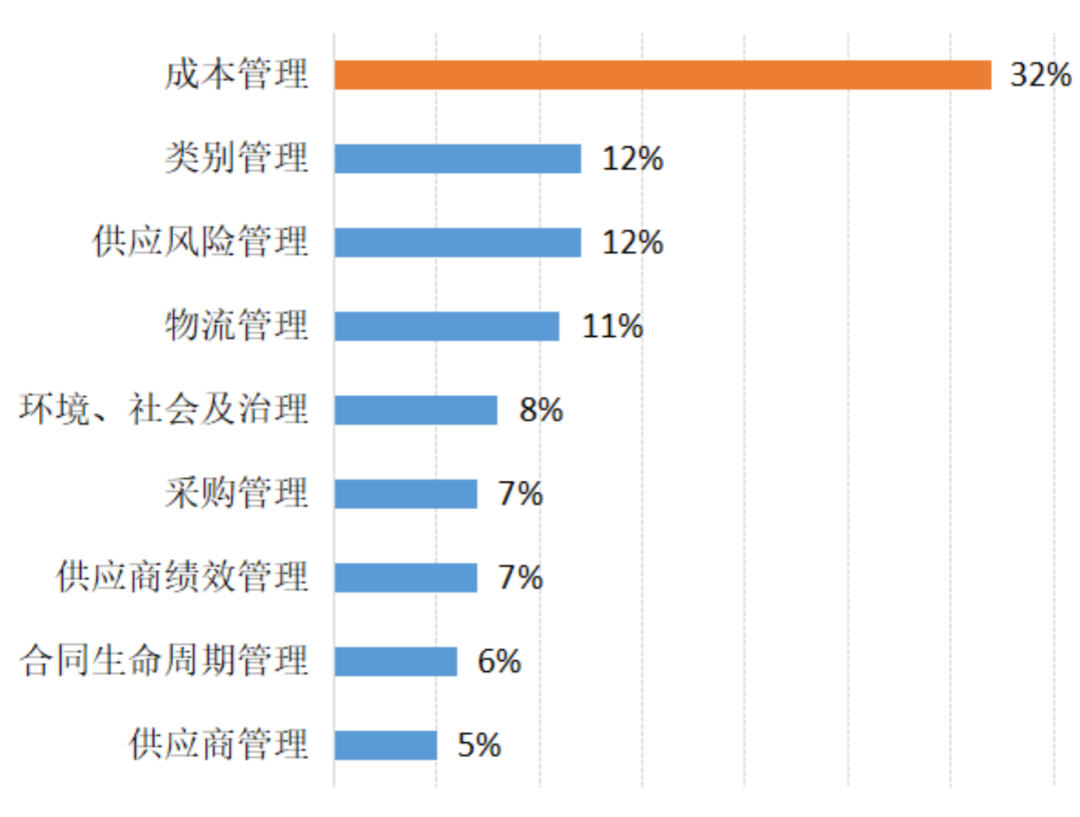

S&P全球市场情报“2022年供应链调查报告”的数据显示,“成本管理”(即控制原材料、商品和物流的供应链成本)是受访企业的首要任务,占比32%,远高于其他事项,成本管理已连续第二年成为受访企业的首要任务。另有调查显示,71%的受访企业强调原材料成本是2023年的供应链头号威胁,因此预计供应链成本管理在这一年也将是企业的首要任务。

2022年供应链管理的优先事项(数据来自S&P)

不过,由于供应链具有相互关联性,因此各方要从总成本的角度来看待供应链成本,而不是只关注其中一环。因为通常情况下,供应链各环节是“按下葫芦起来瓢”的关系,一个领域的成本降低可能会导致另一个领域的成本上升。而且,在推进供应链降本的时候,还需要统筹考虑供应链效率、供应链弹性等方面的需求。

趋势二

提速供应链数字化之路

数字化是物流供应链未来几年中主要的发展趋势之一。Gartner的调查数据显示,61% 的供应链管理者表示,技术是竞争优势的来源。通过数字化技术的应用,各方能从整个端到端供应链中获取实时数据、动态分析数据等,并基于实时数据做出实时的合理化决策。数字化和创新技术的集成还可以帮助企业改变其物流供应链工作流程,提高运营效率、客户满意度,从而增加利润。

有数据显示,虽然95%的供应链需要对不断变化的情况迅速做出反应,但只有7%的供应链能够实时执行决策。有34%的供应链管理者指出,适应创新技术将是物流企业在未来五年内面临的最关键的战略变革。众多企业纷纷投入资金推进数字化变革进程,以改善他们的供应链。

尽管物流供应链的创新正在加速,但许多企业在数字化领域的创新之旅,尤其是在机器学习等先进计算技术的使用方面还处于起步阶段。而且另有数据显示,由于市场不景气,企业营收利润承压,部分企业已放缓数字化转型方面的投入,推迟大规模自动化项目。以亚马逊为例,2022年其在仓库自动化投入方面减少了30%,预计2023年还将再减少20%。

毕竟这项工作投入大、周期长,且并不能保证百分之百成功。在笛卡尔的一项研究中,受访者表示阻碍其物流供应链创新的主要因素分别是对风险和回报的态度(26%)、缺乏组织准备(17%)、没有合适的资源(16%)、回报不明确(14%)和不是管理团队的优先事项(14%),其中有两个因素与数字化的投入产出有关。这说明当无法明确数字化投入将给企业业绩或利润带来增量时,部分企业对此的热情并不高。

趋势三

加速重组全球供应链

在经济全球化浪潮中,全球供应网络不断扩张,企业经营者们一直在将制造业转移到成本最低的地区,致力于建立长期而高效的供应链。但诸多事件对供应链的冲击暴露了国际供应链脆弱的一面,也让供应链管理者们反思供应链全球化的利弊。研究表明,70%的高管认为供应链将变得越来越本地化,而不是全球化。

全球化正在经历一场巨大的变革,推动这一变革的主要因素,在2020-2022年是新冠疫情和新兴技术,在2023年则是地缘政治冲突。超过60%的企业预计,地缘政治不稳定可能会在未来三年内对其供应链产生不利影响。

现在企业更关注供应链的多元化发展,即在全球主要市场设立平行供应链,实现在哪儿销售便在哪儿生产,使产能供给更接近消费者需求所在地,并推动多元化的全球采购,以增强供应链的多元性,降低单一来源和集中采购的风险。国际货币基金组织的分析表明,多元化显著减少了因供应中断而造成的经济损失。

近几年,美国对我国不断进行技术限制、产业压制,不但通过立法与财政补贴推动芯片等关键行业回流美国,还联合欧盟、日本、韩国等17个国家举行供应链部长级会议,意图从供应链体系中让中国脱钩。最近几年,不少企业采用“中国+1”的发展策略,在越南、印度等国家发展平行供应链。而中国制造业产出占全球的30%左右,在22个监测的工业类别中,中国有16个行业的产出占全球份额的第一名;越南、泰国、印度等国家制造业的原材料、中间件在很大程度上也依赖于中国的供应,中国制造业仍是全球供应链体系中的重要一极。

简单来说,“生产本地化”“中国+1”等策略将是跨国企业的重要经营方针,而这些策略将继续重塑全球供应链,同时全球供应链的调整将以更加复杂和多元化的方式展开。

趋势四

劳动力短缺推动自动化应用

根据欧盟委员会在工业和建筑领域的调查,劳动力短缺仍然是限制生产的最重要因素之一,特别是在服务业。而在我国,2022年人口净增长率首次为负数,全国人口减少85万人,人口红利宣告正式结束。未来,我国很多行业也将面临劳动力短缺的问题。劳动力短缺带来的副作用是劳动力成本上涨。数据显示,中国的劳动力成本持续上升,目前我国生产工人/机器操作员的工资水平高于巴西、泰国、马来西亚、越南、墨西哥、印度等国家,制造业劳动力成本在全球范围内处于中游水平。

老龄化、少子化的趋势在短期内不会改变,劳动力成本将持续上升,这将推动更多企业考虑投资仓库自动化和智能机器人技术,以减少对人工的依赖。通过自动化设施可以减少搜索、储存、拣取的时间,节省大量的体力劳动,并且可以防止错误,被视为是降低人力成本的一种方法。有研究表明,企业在仓库自动化方面的投资,与所在地区的人工成本呈线性关系,劳动力成本越高的地区,越愿意在仓库自动化上做投资。

世邦魏理仕2022年欧洲物流租户调查结果显示,80%的受访者认为仓库机器人是物流供应链的主要技术颠覆者,这一数字比2021年增加了20%。Interact Analysis的数据显示,2022年移动机器人出货量增长53%,并预测到2027年底,移动机器人的累计安装量将超过400万台,其中仅2027年的安装量便多达150万台。

近期,ChatGPT概念在全球爆火。而在ChatGPT爆火的背后,则是汹涌的人工智能浪潮。据《环球时报》报道,随着美国科技初创公司OpenAI旗下智能聊天工具ChatGPT的大火,近期美国科技巨头频频在人工智能领域出手,2023年各巨头或将在人工智能领域掀起新一轮鏖战。

趋势五

物流价格战恐难免

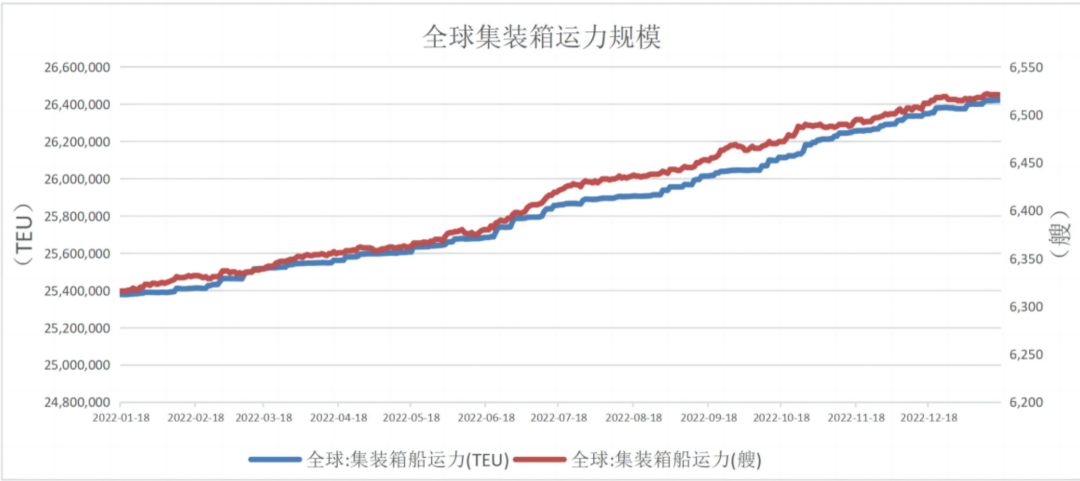

在全球集装箱航运方面,运力规模整体处在稳定上升趋势之中,且2023年将有234万标准箱的新船交付入市,这将给市场注入大量新运力。与此同时,港口堵塞与排队情况有所缓解,船只准时率有所提升。疫情期间的集装箱短缺、运力不足、港口拥堵等情况已基本消失,取而代之的是大量空箱压港。主要原因在于欧美等主要贸易国处于高通胀、高库存、低消费时期,经济衰退风险加剧,海运货运需求下降。供需一增一减的结果是带动航运价格持续回落,汇丰环球研究部预测,集装箱运费预计将在2023年中跌至低谷。

全球集运市场运力规模(数据来自Alphaliner) 全球集运市场运力规模(数据来自Alphaliner)

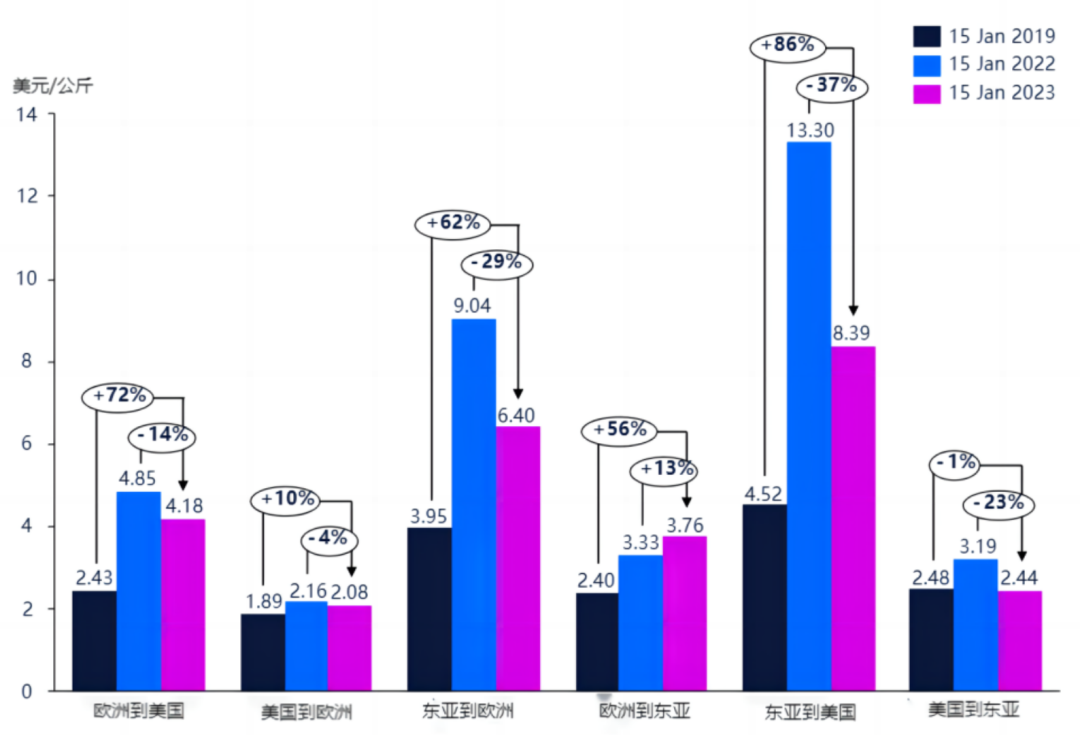

在全球空运方面,原本全球贸易萎缩已导致空运量减少,而海运的畅通则吸引货物从空运转向海运,进一步加剧了空运量减少的趋势。国际航空运输协会预计2023年航空货运量将降至57.7万吨,降幅为4.3%,而航空货运收入预计将下降约25%,因为空运价格下滑得更厉害。因此,从中可以看到,除了欧洲到东亚航线外,2023年1月15日的空运费率同比2022年1月15日均有不同程度的下滑,其中东亚至美国的空运价格从13.3美元/公斤下降至8.39美元/公斤,降幅高达37%。 一般货物空运费率变化(数据来自Xeneta) 一般货物空运费率变化(数据来自Xeneta)

而在国内快递方面,经浙商证券研究所测算,2017年快递单包裹货值136.82元,2022年前10月单包裹货值105.16元,下降了23%左右,而且预计后续单包裹货值仍有下降空间。快递单包裹货值的持续下行,将导致货主方对快递费用保持敏感,对于降低快递费用有较强的内生需求。

疫情对于物流的干扰已基本消退,海运、空运、陆运基本上均已恢复正常,但是运费却有降价压力,为了争夺货量,物流企业难免会使出“价格战”这一杀手锏。(作者系一链咨询服务中心负责人,《供应链重构》《数智物流》作者)

|